구 한 수

세현세무법인 닥터택스사업부 세무사

연말이 되면 각종 언론매체에서 연말정산에 대한 기사가 쏟아져 나온다. 매년 일정부분 개정이 되고 수많은 근로소득자들이 마치 휴가비를 받겠다는 심정으로 연말정산 기사에 상당한 관심을 보이게 된다. 근로소득자들은 매달 받는 급여 중에 일정액의 세금을 미리 납부하고 그다음 해 2월 급여를 받는 때에 직전년도 총급여에 대해 소득세 정산을 하게 된다. 이를 연말정산이라 하며 이때 각종 소득공제 서류를 챙겨서 세금을 확정하게 되는 것이다. 이때 소득공제금액이 많으면 소득세가 줄어들게 된다. 그래서 일년간 매달 납부한 세금보다 이러한 소득세가 적은 경우 환급을 받게 되는 것이다. 그렇다면 “사업자들도 이러한 소득공제를 받을 수 있을까?” 소득공제는 기본공제와 추가공제 그리고 특별공제로 나눌 수 있는데 기본공제와 추가공제는 사업소득자도 받을 수 있으나 특별공제(의료비, 교육비 등)는 사업소득자가 받을 수 없고 특별공제 대신 표준공제를 받게 되며 추가로 기부금 공제를 받을 수 있다. 따라서 근로소득자가 아닌 사업소득자들은 기본공제와 추가공제를 위주로 소득공제를 받게 된다. 그러나 이 외에도 사업소득자도 받을 수 있는 소득공제가 몇 가지가 있으므로 이러한 공제를 꼭 챙기도록 하자. 이하에서는 병ㆍ의원장(사업소득자)이 챙겨야 할 소득공제 사항을 정리해 보겠다.

1. 기본공제

다음 중 어느 하나에 해당하는 가족수에 1인당 150만원을 곱하여 계산한 금액을 종합소득금액에서 공제한다.

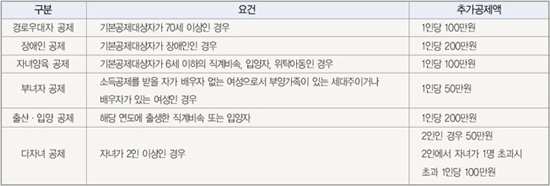

2. 추가공제

위 기본공제 대상자 중 다음에 해당하는 경우에는 일정금액을 추가로 공제한다.

3. 표준공제

병ㆍ의원장(사업소득자)은 근로소득자와 같이 의료비, 교육비, 주택자금, 신용카드 공제 등을 받지 못하고 일률적으로 연 60만원의 표준공제를 적용한다. 다만 성실사업자에 해당하는 경우에는 100만원의 표준공제를 적용한다. 따라서 의료비나 교육비 등의 항목에 대해서는 원칙적으로 공제를 받을 수 없다. 여기서 성실사업자란 신용카드 및 현금영수증 가맹 사업자로서 성실하게 발급을 하고 장부를 비치ㆍ기장하며 사업용계좌를 사용할 금액의 2/3 이상을 사용한 사업자를 말한다. 통상 병ㆍ의원에서는 신용카드 및 현금영수증을 가맹하므로 사업용계좌만 성실하게 사용한다면 성실사업자에 해당하게 된다.

4. 기부금 공제

사업소득자의 경우 기부금은 사업장의 소득금액 계산 시 필요경비로 처리하는 방법과 소득공제로 처리하는 방법의 두 가지 중 선택하여 적용할 수 있다. 꼭 둘 중 한가지 방법만 적용해야 하므로 사업장의 경비로 넣고 추가적으로 소득공제를 받을 수는 없다.

(1) 법정기부금의 소득공제

법정기부금에 해당하는 기부금을 지출한 경우에는 1년간 벌어들인 소득의 범위 내에서 기부금으로 지출한 전액을 소득공제를 받을 수 있다. 법정기부금으로는 다음과 같은 것들이 있다.

- 국가 또는 지방자치단체에 무상으로 기증하는 금품의 가액

- 국방헌금과 위문금품

- 천재ㆍ지변 그 밖에 특별재난지역으로 선포된 경우 해당 이재민 구호금품

- 사립학교 등에 시설비ㆍ교육비ㆍ장학금 또는 연구비로 지출한 기부금

- 사회복지 공동모금회에 지출하는 기부금 등

(2) 특례기부금

특례기부금은 조세특례제한법에서 규정한 기부금으로서 1년간 벌어들인 소득에서 법정기부금액을 차감한 금액의 50%를 한도로 공제받을 수 있다.

특례기부금에는 다음의 것들이 있다.

- 사내근로복지기금에 지출한 기부금

- 독립기념관에 지출한 기부금

- 결식아동 및 빈곤층 아동의 복지증진을 위한 사업을 수행하고 있는 비영리법인에 지출한 기부금

- 2012 여수 세계박람회 조직위원회, 2011 대구 세계육상선수권 대회 조직위원회 등에 지출한 기부금등

(3) 지정기부금

위 (1), (2)를 제외한 비영리법인에 지출하는 기부금 중 다음에 해당하는 것을 말한다.

- 사회복지법인에 지출한 기부금

- 유치원, 초ㆍ중ㆍ고등학교 등에 지출하는 기부금

- 허가ㆍ인가를 받은 학술, 장학, 기술진흥 단체 등에 지출한 기부금

- 의료법인

- 종교단체 등

지정기부금의 한도는 다음과 같다.

5. 연금보험료 등의 소득공제

(1) 국민연금보험료

1년간 납부한 국민연금보험료는 전액 소득공제 된다.

(2) 개인연금소득공제

다음의 요건을 충족한 개인연금에 가입한 경우 연간 납입액 중 300만원을 소득공제 해준다.

- 가입대상이 18세 이상으로 계약자, 피보험자, 수익자가 동일

- 보험료납입기간이 10년 이상

- 월 100만원 이하 또는 3개월마다 300만원 이하의 보험료 납입

- 계약기간 만료 후 계약자가 만 55세부터 5년이상 연금으로 지급받을 때 다만, 2000년 이전에 가입한 개인연금에 대해서는 연 72만원을 한도로 연간 납입액의 40%를 공제한다.

6. 소기업ㆍ소상공인 공제부금에 대한 소득공제 (노란우산 공제)

중소기업협동조합법에 따른 소기업ㆍ소상공인 공제에 가입하여 납부하는 공제부금에 대하여는 연간 300만원을 한도로 공제한다.

7. 성실사업자에 대한 의료비, 교육비 공제 (2009년까지 해당)

사업자 중 다음의 요건을 모두 충족한 성실사업자에 대해서는 원칙적으로 공제받을 수 없는 의료비 및 교육비에 대해 근로소득자와 동일하게 소득공제를 받을 수 있다.

(1) 요건

- 신용카드 및 현금영수증 가맹 사업자

- 복식부기 방식으로 장부 기장 및 비치

- 사업용계좌를 개설하고 사용하여야 할 금액의 2/3 이상을 사용

- 해당연도의 매출액을 직전 3년 연평균매출보다 10%를 초과하여 신고할 것

- 해당연도개시일 현재 3년 이상 계속하여 사업을 영위할 것

- 체납 및 최근 3년간 조세범으로 처벌받은 사실이 없을 것

(2) 공제금액

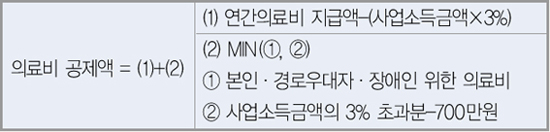

① 의료비 공제 기본공제대상자를 위하여 지급한 연간의료비가 당해연도 사업소득금액(벌어들인 소득)의 3%를 초과하는 경우 그 초과하는 금액 중 700만원을 한도로 공제한다.

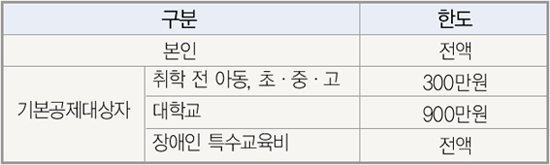

② 교육비 공제 학교 등에 지출한 금액 중 다음의 금액을 한도로 소득공제 한다.

- [동정]인천 남동구에 ‘가천이길여길’ 명예도로명 부여

- [동정]전남대병원 주성필 교수, 대한뇌혈관외과학회 ‘남천학술상’ 수상

- [인사]경북대병원 박재찬 교수, 대한뇌혈관외과학회 회장 선출

- [동정]동국제약 판시딜·마데카솔, 2026년 한국산업의 브랜드파워조사 1위 선정

- [인사]정영훈 前 복지부 한의약정책관, 진흥원 신임 기획이사 임명

- [인사]한국팜비오, 임원승진 인사 단행

- [동정]강동경희대학교병원 박성혁 교수, ‘제5회 SP 자랑스런 병원인상’ 서울특별시장 표창 수상

- [인사]제주대학교병원 김문두 교수, 대한정신약물학회 이사장 취임

- [동정]고대 구로병원 김용엽 교수, 대한갑상선학회 학술대회서 ‘우수 연제상’ 수상

- [부음]이순태 서울대병원 신경과 교수 부친상

- [인사]경북대병원 박재찬 교수, 대한뇌혈관외과학회 회장 선출

- [인사]정영훈 前 복지부 한의약정책관, 진흥원 신임 기획이사 임명

- [인사]한국팜비오, 임원승진 인사 단행

- [인사]제주대학교병원 김문두 교수, 대한정신약물학회 이사장 취임

- [인사]황덕기 인천성모병원 영상의학팀장, 대한방사선사협회 인천광역시회 회장 당선

- [인사]동남권원자력의학원, 정형외과 장효석 과장 초빙

- [인사]대원제약 정기 승진 인사 (3/1)

- [인사]CSL, 한국 법인에 황세은 신임 대표 선임

- [인사]충북대병원 최미영 교수, 제18대 한국사시소아안과학회 회장 선출

- [인사]질병관리청 공무원 과장급 전보 (3/16)

- [동정]인천 남동구에 ‘가천이길여길’ 명예도로명 부여

- [동정]전남대병원 주성필 교수, 대한뇌혈관외과학회 ‘남천학술상’ 수상

- [동정]동국제약 판시딜·마데카솔, 2026년 한국산업의 브랜드파워조사 1위 선정

- [동정]강동경희대학교병원 박성혁 교수, ‘제5회 SP 자랑스런 병원인상’ 서울특별시장 표창 수상

- [동정]고대 구로병원 김용엽 교수, 대한갑상선학회 학술대회서 ‘우수 연제상’ 수상

- [동정]아주대병원 김장희 교수, 제19회 암 예방의 날 보건복지부 장관 표창 수상

- [동정]배현진 프로메디우스 대표, KIMES 2026 식약처 처장 표창 수상

- [동정]국립중앙의료원, ‘제19회 암 예방의 날’ 보건복지부장관 표창 수상

- [동정]고대 구로병원 허윤정 교수, 대한외과술기연구회 춘계학술대회서 ‘최우수상’ 수상

- [동정]유비케어, 김진태 대표 복지부 장관 표창 수상

(주)메디포미디어 서울시 강남구 논현로 416 운기빌딩 4층 (우편번호 :06224)

메디포뉴스 정기간행물 등록번호: 서울아 00131, 발행연월일:2004.12.1, 등록연월일: 2005.11.11, 발행•편집인: 진 호, 청소년보호책임자: 김권식

Tel 대표번호.(02) 929-9966, Fax 02)929-4151, E-mail medifonews@medifonews.com

UPDATE: 2026년 03월 26일 09시 07분