종근당, 3분기 매출 “신통치 않았다”

- 이영수 기자 juny@medifonews.com

- 등록 2007-11-10 05:20:00

대우증권은 종근당의 3분기 영업이익이 인건비와 판촉비 증가로 당사의 리서치센터 예상 및 컨센서스 대비 비교적 크게 하회했다고 8일 밝혔다.

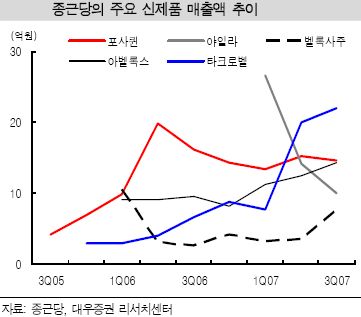

하지만 유통재고 조정을 위한 출하조절로 딜라트렌, 애니디핀 등 기존 주력제품의 매출이 부진한 가운데 타크로벨, 젬탄 등 신제품 매출은 호조를 보여 매출성장률은 9.6%로 지난 5분기 중 가장 높은 것으로 나타났다.

그러나 매출 원가율 상승과 인건비, 판촉비 상승으로 인해 영업이익은 전년동기비 28.1% 감소했다.

지난해 3분기부터 유통재고 조정에 들어갔기 때문에 이번 분기부터 이익모멘텀을 기대했지만 결국 부응하지 못했다고 임진균 연구원은 설명했다.

매출원가율은 야일라, 아벨록스 등 상품 매출의 확대로 인해 전년동기비 2.5%p 높아졌고, 영업인력과 연구인력의 확대로 인해 인건비도 크게 증가했다.

분기 순이익은 7.1% 감소에 그쳤는데, 매도가능증권(동양종금증권) 처분이익 19억원이 계상된데다 매출채권 처분손실도 줄었기 때문이다. 지난 3분기 누계로 휴림바이오셀, 충남방송, 동양종금증권 등 보유유가증권의 매각에서 발생한 이익이 약 74억원에 이른다.

임 연구원은 지난 분기 종근당의 원외처방증가율과 매출 성장률 사이의 격차가 없어져 유통재고 축소의 속도가 둔화한 것으로 보이며, 수금정책 강화에도 불구하고 매출채권도 거의 줄어 들지 않은 것으로 추정된다고 밝혔다.

이것은 실질 매출채권은 줄었으나 할인을 줄였기 때문에 나타나는 현상이고, 매출채권할인의 축소는 영업외 비용 중 매출채권처분 손실의 감소로 나타났다고 설명했다.

임진균 연구원은 종근당의 2007년 영업이익 예상치를 10.2% 하향조정 한다며 그 결과 영업이익은 전기비 28.4% 감소 할 것으로 보인다고 전망했다.

또 매출액은 큰 변화를 주지 않았지만 지난 3분기에서 보여준 것처럼 제품구조 변화로 인해 원가부담이 높아지고 인건비와 판촉비, R&D 비용도 계속 증가할 것이기 때문에 매출성장률이 크게 높아져고 정비성격의 비용을 분담해주기 전까지는 급격한 이익률 확대를 기대하기는 쉽지 않아 보인다고 예상했다.

이에 따라 종근당의 2008년 영업이익은 13.5% 증가해 정상궤도에 진입할 것으로 판단되고 순이익일회성이익(유가증권매각차익)의 감소로 7.7% 감소할 전망이라고 분석했다.

한편, 우리투자증권 권해순 연구원도 종근당에 대해 “지난해 상반기에 30% 가까운 높은 수익성을 보여주었던 동사의 영업이익률은 11.5%까지 하락했다”며 “유통재고 조정으로 기존 품목들의 성장 정체와 영업인력 및 연구인력 증가(2007년 약 100여명 확충)로 원가율과 판관비율 모두 대폭 상승하였기 때문”이라고 분석했다.

이에 따라 실적 모멘텀을 회복에는 다소 시간이 필요할 것이라고 전망했다.

권 연구원은 “주력제품의 노후화와 상위 제약사들의 공격적인 마케팅 정책 강화로 제네릭의약품 시장에서 종근당의 위상이 과거보다 약화됐다”며 “여기에 종근당의 연구과제들이 아직까지는 개발 초기단계에 있어 성과가 가시화되기까지는 불확실성이 있다”고 평가했다.

관련기사

- 경보제약, 아산공장 美 FDA 현장 실사 통과 2026-03-18

- 종근당, 듀피젠트 바이오시밀러 유럽 최초 임상 1상 승인 2026-01-14

- 종근당건강, 의료취약계층 지원 위해 대한적십자사에 1억원 기부 2026-01-12

- 종근당, 2026년도 시무식 거행 2026-01-05

- 종근당-바이엘, 망막질환 치료제 ‘아일리아’ 의원 시장 유통 및 판매협력 계약 2025-12-16

- 경보제약, ADC 연구센터 개소…ADC CDMO 전주기 시스템 구축 2025-12-15

- 종근당-에이슬립, 디지털 수면무호흡 진단보조기기 ‘앱노트랙’ 공동 판매 2025-12-04

- 종근당, 美 신경과학학회서 퇴행성 신경질환 치료제 ‘CKD-513’ 비임상 성과 공개 2025-12-03

- 종근당 파트너사 아클립스, 메이요 클리닉과 로베글리타존 임상 2상 협약 2025-11-27

- ‘텔미사르탄+S-암로디핀’ 텔미누보 출시…“환자중심 제형” 2025-11-24

- 종근당고촌재단, 베트남·인도네시아 대학생 40명에 전액 장학금 지원 2025-11-14

- 바이엘-종근당, 당뇨병 심장-콩팥 합병증 인식 증진 캠페인 전개 2025-11-13

- 종근당, 美 주요 학회서 혁신 파이프라인 연구 성과 발표 2025-11-10

- 종근당건강, 식품영양과학회서 오메가-3 과학적 효능 조명 및 부스 운영 2025-11-06

- 종근당고촌재단, 제18회 고촌상 시상식 개최 2025-10-30

- 종근당, 건선치료제 바이오시밀러 유럽 임상 1상 승인 2025-10-29

- 종근당, 신약개발 전문회사 ‘아첼라(Archela Inc)’ 창립 2025-10-22

- 고촌재단, ‘2025 예술기술도시’ 전시에 청소년 융합예술교육 성과 선보여 2025-10-17

- 종근당, 바이엘 만성 심부전 치료제 ‘베르쿠보’ 국내 독점 판매 2025-10-01

- 종근당, 국내 제약업계 최초 AI 기반 지능형 관제시스템 구축 2025-09-19

- 종근당, 10월부터 노보노디스크와 ‘위고비’ 공동판매한다 2025-09-18

- 종근당홀딩스, ‘제12회 종근당 예술지상 기획전’ (9/11~22) 2025-09-10

- 종근당홀딩스, ‘2025 사랑나눔 헌혈캠페인’ 전개 2025-08-01

- 종근당, ADC 기반 항암 신약 ‘CKD-703’ 美 FDA 임상 1/2a상 승인 2025-07-25

- 종근당바이오, ‘티엠버스주’ 2025-07-22

- 종근당바이오, SCIE급 국제 학술지에 ‘티엠버스’ 임상결과 게재 2025-07-09

- 종근당홀딩스, ‘종근당 KIDS HOPERA’ 2025년 공연 시작 2025-06-20

- 종근당, 美 보스턴에서 ‘2025 CKD Pharm Golden Ticket’ 개최 2025-06-17

- 조정식 의원, 시흥-종근당의 바이오단지 투자협약 체결 ‘환영’ 2025-06-10

- 종근당, 가정의 달 기념 사내 CKD 건강강좌 진행 2025-05-19

- 종근당바이오 ‘티엠버스주’, 인도네시아 할랄 인증 획득 2025-05-14

- 종근당, 앱클론과 전략적 지분투자∙공동 연구개발 파트너십 체결 2025-05-12

- 종근당, 배우 박해수 모델로 ‘브레이닝캡슐’ 캠페인 런칭 2025-05-09

- 종근당, 50여년만에 새 CI 선포…글로벌 비전 다짐 2025-05-07

- ‘종근당 예술지상 2025’ 3인 선정…올해의 작가 증서 수여식 개최 2025-04-22

- 종근당고촌학원 대동세무고 개교 100주년 기념식 개최 2025-04-21

- 종근당 존경받는병원인상 CEO부문, 유태전 이사장 선정 2025-04-15

- 종근당고촌재단, 영등포문화재단과 청소년 문화사업 업무협약 체결 2025-04-03

- 종근당바이오, 보툴리눔톡신 ‘티엠버스주’ 품목허가 획득 2025-04-01

- 종근당건강, ‘베르베린’ 2025-04-01

- 종근당, 제12기 정기 주주총회 개최 2025-03-26

- 종근당, 전국 의료진들과 세계 콩팥의 날 캠페인 진행 2025-03-12

- K-바이오랩허브사업추진단, 종근당과 창업기업 육성 위한 맞손 2025-03-07

- 종근당고촌재단, 국내∙외 장학생 409명에 장학금 및 무상기숙사 지원 2025-03-04

- 바이엘, 케렌디아 급여 1주년 기념 사내행사 개최 2025-02-27

- 종근당, GC녹십자와 ‘뉴라펙’ 공동판매 파트너십 협약 체결 2025-02-26

- 경보제약, 산업통상자원부 소재부품기술개발사업 지원 과제 선정 2025-02-26

- 경보제약, 바이넥스와 ADC CDMO 시스템 공동 구축 협약 2025-02-20

- 종근당, 창업주 이종근 회장 32주기 추도식 거행 2025-02-07

- 종근당, 바이엘코리아 넥사바·스티바가 독점 유통·판매 2025-02-06

- 종근당 및 계열사, 2025년 인사 (1/1) 2024-12-27

- 종근당, 숙취해소제 ‘깨노니 땡큐샷’ TV광고 런칭 2024-12-23

- 종근당, ‘바이오 스파이크 가드’ 연구 결과 국제학술지 게재 2024-12-20

- 종근당홀딩스, 2024년 ’오페라 희망이야기’ 공연 성료 2024-12-18

- 종근당건강, 저탄소 캠페인 통해 지역사회에 락토핏 기부 2024-12-17

- 종근당, 6회 연속 CP 등급평가 ‘AA’ 등급 획득 2024-12-13

- 종근당바이오, ‘생물보안관리 유공’ 산업통상자원부 장관상 수상 2024-12-04

- 종근당 ‘브레이닝캡슐’, 한국 공공브랜드 디지털광고부문 대상 2024-12-02

- 종근당홀딩스, 협력사 초청 ‘CKD 트러스트 파트너스 데이’ 개최 2024-11-20

- 종근당, 이상지질혈증 치료제 ‘CKD-508’ 美 FDA 임상 1상 승인 2024-11-04

- 종근당 ‘CKD-ADC’, 국가신약개발사업단 지원 과제 선정 2024-10-16

- 종근당고촌재단, 해외 장학생 40명에 등록금 전액 지원 2024-10-16

- 종근당홀딩스, ’제2회 종근당 예술지상 역대 선정작가전’ 개최 (~10/6) 2024-09-26

- 종근당, ‘깨노니 땡큐샷’ 2024-09-02

- 종근당, ‘에피나벨 외용액’ 2024-08-21

- 종근당, ‘케펨겔’ 2024-08-05

- 종근당홀딩스, 사랑나눔 헌혈캠페인 진행 2024-08-01

- 종근당, 기억력 감퇴 개선제 ‘브레이닝캡슐’ TV광고 런칭 2024-05-31

- 종근당홀딩스, 생물다양성의 날 맞아 ‘종근당 교실 숲’조성 2024-05-22

- 종근당건강, 2024 iF 디자인 어워드 ‘디자인상’ 수상 2024-05-08

- 종근당, 창립 83주년 기념식 거행 2024-05-08

- 종근당건강, ‘지엘핏 다이어트’ 2024-05-03

- 종근당-큐리진, 유전자치료제 도입 계약 체결 2024-04-23

- 종근당, 2024 World IT Show에서 ‘메타버스 팩토리’ 공개 2024-04-22

- 종근당 컴플라이언스팀 박혁진 팀장 공정위 표창 수상 2024-04-02

- 종근당홀딩스 최희남 대표‧종근당바이오 박완갑 대표 선임 2024-03-29

- 종근당, 제11기 정기 주주총회 개최 2024-03-29

- 종근당건강, 엔테로바이옴과 체지방 감소 소재 공동연구 협약 2024-03-14

- ‘종근당 예술지상 2024’ 작가 선정…신진 미술작가 창작 지원 2024-03-13

- 고촌재단, 국내∙외 장학생 453명에 장학금 및 무상기숙사 지원 2024-02-26

- 종근당건강, ‘건강기능식품 스마트GMP’ 국내 최초 인정 2024-02-21

- 종근당, 창업주 이종근 회장 31주기 추도식 거행 2024-02-07

- 종근당, ‘브레이닝’ 2024-02-06

- 종근당, ‘젤세라 아르기닌 부스터 맥스’ 2024-02-02

- 종근당, ‘바이오 스파이크 가드’ 2024-01-24

- 종근당 천안공장, 국제공인시험기관 ‘ISO/IEC 17025’ 인정 획득 2024-01-23

- 종근당건강, ‘닥터케어 당코치 제로’ 2024-01-10

- 종근당, 2024년도 시무식 거행 2024-01-02

- 종근당, ‘젤세라 블랙마카 부스터 맥스’ 2023-12-27

- 종근당홀딩스, 친환경 실천 위한 ‘종근당 알지(Re:Green) 캠페인’ 성료 2023-12-27

- 종근당, 2023년 CP등급평가 ‘AA’ 등급 획득 2023-12-19

- 종근당, ‘관절건강프로젝트365 보스웰리아 7Days’ 2023-12-13

- 종근당, ‘이뮨듀오 밀크시슬 트리플샷’ 2023-12-12

- 종근당, 소비자중심경영(CCM) 6회 연속 인증 획득 2023-12-11

- 종근당, 이상지질혈증 치료제 ‘리피로우’ 제형 축소 리뉴얼 출시 2023-11-09

- 종근당-노바티스, 혁신신약 CKD-510 기술수출 계약 체결 2023-11-06

- 종근당 비마약성 진통 복합주사제 ‘맥시제식’, 美 FDA 신약 허가 2023-11-03

- 종근당, 고혈압치료제 ‘텔미트렌’ 제형 축소 리뉴얼 출시 2023-11-02

- 종근당홀딩스, 이대서울병원에서 ‘오페라 희망이야기 콘서트’ 개최 2023-10-31

- 종근당건강 ‘아임비타’, 2023 굿디자인 어워드 수상 2023-10-13

- [동정]아주대병원 김장희 교수, 제19회 암 예방의 날 보건복지부 장관 표창 수상

- [인사]황덕기 인천성모병원 영상의학팀장, 대한방사선사협회 인천광역시회 회장 당선

- [동정]배현진 프로메디우스 대표, KIMES 2026 식약처 처장 표창 수상

- [동정]국립중앙의료원, ‘제19회 암 예방의 날’ 보건복지부장관 표창 수상

- [동정]고대 구로병원 허윤정 교수, 대한외과술기연구회 춘계학술대회서 ‘최우수상’ 수상

- [부음]정주환 스마일 이비인후과 원장 부친상

- [부음]황정한 상주성모병원 이사장 장인상

- [동정]유비케어, 김진태 대표 복지부 장관 표창 수상

- [인사]동남권원자력의학원, 정형외과 장효석 과장 초빙

- [동정]서울부민병원 박성철 센터장, 아시아태평양 경추연구학회 베스트 논문상 수상

- [인사]황덕기 인천성모병원 영상의학팀장, 대한방사선사협회 인천광역시회 회장 당선

- [인사]동남권원자력의학원, 정형외과 장효석 과장 초빙

- [인사]대원제약 정기 승진 인사 (3/1)

- [인사]CSL, 한국 법인에 황세은 신임 대표 선임

- [인사]충북대병원 최미영 교수, 제18대 한국사시소아안과학회 회장 선출

- [인사]질병관리청 공무원 과장급 전보 (3/16)

- [인사]식약처 국·과장급 인사발령 (3/16)

- [인사]강동경희대학교병원 김동환 교수, 대한암재활학회 차기 회장 선출

- [인사]경희대학교병원 백종우 교수, 한국자살예방협회 회장 취임

- [인사]단국대병원 박재석 교수, 대한결핵 및 호흡기학회 회장 취임

- [동정]아주대병원 김장희 교수, 제19회 암 예방의 날 보건복지부 장관 표창 수상

- [동정]배현진 프로메디우스 대표, KIMES 2026 식약처 처장 표창 수상

- [동정]국립중앙의료원, ‘제19회 암 예방의 날’ 보건복지부장관 표창 수상

- [동정]고대 구로병원 허윤정 교수, 대한외과술기연구회 춘계학술대회서 ‘최우수상’ 수상

- [동정]유비케어, 김진태 대표 복지부 장관 표창 수상

- [동정]서울부민병원 박성철 센터장, 아시아태평양 경추연구학회 베스트 논문상 수상

- [동정]원광대병원, 메디컬 코리아 글로벌 헬스케어 유공 포상 대통령 표창 수상

- [동정]신신파스 아렉스, 2026 K-BPI 소염진통제 부문 8년 연속 1위

- [동정]한독여의사학술대상 수상자로 김봉옥 뿌리요양병원 명예원장 선정

- [동정]SK바이오-IVI, 美 오렌스타인 교수 등 ‘2026 박만훈상’ 수상자 선정 발표

(주)메디포미디어 서울시 강남구 논현로 416 운기빌딩 4층 (우편번호 :06224)

메디포뉴스 정기간행물 등록번호: 서울아 00131, 발행연월일:2004.12.1, 등록연월일: 2005.11.11, 발행•편집인: 진 호, 청소년보호책임자: 김권식

Tel 대표번호.(02) 929-9966, Fax 02)929-4151, E-mail medifonews@medifonews.com

UPDATE: 2026년 03월 20일 14시 55분