유한양행, R&D 차질 도입전략으로 해결책 찾나

레바넥스 부진현상-3분기 외형부진 판관비 통제로 극복

- 임설화 기자 shlim@medifonews.com

- 등록 2010-09-18 05:21:32

유한양행이 신약파이프라인 공백으로 다국적사 품목 도입 등 타개책 마련에 분주한 모습이다.

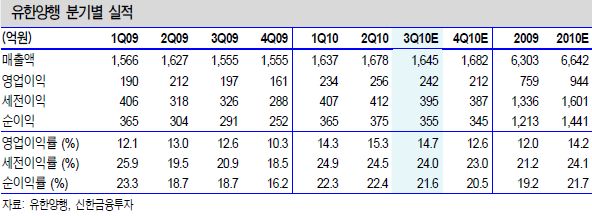

17일 신한증권에 따르면 유한양행이 자체개발신약인 ‘레바넥스’의 부진과 ‘아토르바’ 등 대형 제네릭 품목의 신제품 효과가 사라지고 있어 성장률이 눈에 띄게 줄고 있다.

첫 신약인 ‘레바넥스’의 부진과 빈약한 신약 파이프라인 때문이 성장 부진의 원인으로 분석되는데, 자체 개발 신약 파이프라인 중 가장 진도가 빠른 과제가 현재 임상 1상 진행 중인 위질환치료제다.

유한양행은 ‘지르텍’, ‘머시론’ 등 도입 품목 강화로 저성장을 극복해 나가고 있는데 이러한 도입 품목 비즈니스는 원가율 상승을 동반할 수 밖에 없다. 때문에 효율적인 판관비 집행을 통해 상품 매출 확대에 따른 원가율 부담을 상쇄해 나가고 있다.

지분법 평가이익의 약 70%를 차지하고 있는 유한킴벌리는 지난 2008년 매출액 1조원 돌파 이후 성장성이 다소 둔화되고 있는데 이는 내수 부문의 성장성이 높지 않기 때문으로 분석된다.

유한킴벌리는 중국을 중심으로 한 수출부문의 강화로 향후에도 안정적인 실적이 기대된다. 2004년 54억원에 불과하던 중국 수출은 2009년에는 653억원으로 전체 매출액의 5.8%에 이르고 있다.

신약 파이프라인에 다소 공백이 생겼지만, 다국적 제약사로부터 활발히 품목을 도입하고 있어 외형 성장은 이어갈 것이며, 효율적인 판관비 집행을 통해 수익성도 다소 개선될 수 있을 것으로 보인다.

유한양행은 오리지널 품목 중심의 영업을 해오다가 국내 제네릭 시장의 활성화에 발맞춰 제네릭 부문의 영업도 강화하고 있다.

하지만 경쟁 업체 대비 제품 매출이 전체 매출에서 차지하는 비중이 상대적으로 낮으며, 자체 개발 품목의 실적 기여도 측면에서도 상위 업체와 비교하면 다소 부족한 상황.

상위 업체 대비 가장 취약한 부분은 바로 신약 파이프라인으로 꼽힌다. 현재 신약 프로젝트 중 가장 앞서가고 있는 과제가 임상 1상을 진행 중인 위질환치료제이며, 현재 해외에서 임상이 진행되고 있는 과제는 1건도 없다.

동아제약이 차세대 항생제를 기술 수출해 미국에서 임상 3상이 진행되고 있으며, 한미약품도 지속형 제제에 대해 해외 임상을 진행하고 있는 상황에 비춰보면 유한양행은 ‘레바넥스’ 개발 이후 신약 파이프라인에 공백기가 생겼다.

그 결과 R&D 인력 측면에서는 상위 업체와 큰 차이가 없으나, R&D 투자 비용은 후기 임상 과제가 없어 상대적으로 낮은 편이다.

3분기에도 외형 부진을 판관비 통제로 극복할 것으로 전망된다. 3분기 매출액은 ‘아토르바’ 등 기존 품목의 부진을 신규 도입 품목이 상쇄해 전년 동기 대비 5.8% 증가할 것으로 예상되며 영업이익은 +23.1%, 영업이익률은 전년대비 2.1%p 개선될 것으로 보인다.

올해보다는 2011년에는 영업 환경이 다소 개선될 것으로 보여지지만. 기존 품목으로는 두 자리수 성장이 힘들 것이라는 전망이 지배적이다. 최근 논의 중인 도입 품목들이 매출액에 반영이 된다면 2011년에는 10% 성장이 가능할 것으로 전망된다.

해외 사업 부문은 환율의 하향 전망과 신제품의 부재로 올해 역신장에도 불구하고 8.1% 성장에 그칠 것이라는 분석이다.

관련기사

- 유한양행, 지속가능경영보고서 ‘PROGRESS AND INTEGRITY’ 발간 2025-07-01

- 유한양행, ‘유한당체크’ 2025-06-25

- 유한화학, SBTi 과학기반 넷제로 (Net- Zero) 목표 승인 획득 2025-06-24

- 유한양행, 창립 제99주년 기념식 진행 2025-06-20

- 유한재단 새 이사장에 원희목 서울대 특임교수 선임 2025-06-16

- 유한양행, 창립 기념 전사 참여형 ‘나눔주간’으로 ESG 가치 확산 2025-06-16

- 유한양행, 유럽 알레르기임상면역학회서 만성두드러기 임상결과 발표 2025-06-13

- 유한양행, MSCI ESG평가 등급 상향 ‘AA’ 획득 2025-06-12

- 유한양행, 제2회 코리아 메모리얼 페스타 참가 2025-06-09

- 유한양행, ‘유일한 아카데미’ 참가 모집 (~6/13) 2025-05-28

- 유한양행, 제4회 유한 이노베이션 프로그램(YIP) 공모 (6/2~13) 2025-05-26

- 유한양행, 청주 미호강 ‘팔결습지 생물다양성 대탐사’ 성료 2025-05-20

- 유한양행, 제60회 발명의날 맞아 대통령 표창 수상 2025-05-20

- 유한양행, ‘제3회 유한 이노베이션 프로그램(YIP) 네트워킹 데이’ 개최 2025-05-19

- 면역항암제 기업 이뮨온시아, 코스닥시장 상장 2025-05-19

- 유한양행, ‘마그비스피드’ 신규 광고 온에어 2025-05-12

- 유한양행-파마브로스, 건기식 및 OTC 공동 개발 MOU 체결 2025-05-07

- 유한양행, 일상 속 기부로 자원 재순환 실천 2025-05-07

- 유한양행, 지구의 날을 맞아 ‘노을공원 숲 가꾸기’ 활동 실시 2025-04-30

- 유한양행, 美 AACR 2025서 YH42946∙YH32364 전임상 연구 발표 2025-04-30

- 유한양행, AACR서 YH32367 임상1상∙렉라자 저항성기전 결과 발표 2025-04-29

- 유한재단, 2025년 제2회 ‘유일한 장학금’ 수여 2025-04-24

- 저용량 스타틴+에제티미브, 근육 증상∙당뇨 발생률 낮춰 2025-04-21

- 서울시의사회-유한양행, 제58회 유한의학상 시상식 개최 2025-04-16

- 유한양행, 임직원 자발적 봉사 통해 사회적 가치 실현 2025-04-11

- 유한양행, ‘카리포맨’ 2025-04-11

- 유한양행, ‘비판텐 연고∙카네스텐’ 판매 호조…“시장 반응 긍정적” 2025-04-11

- 유한양행, 면역항암제 YH32364 임상 1/2상 계획 식약처 승인 2025-04-07

- 유한양행, 산불피해로 화상 입은 동물 치료 지원 2025-04-07

- 유한양행, 경북지역 산불피해 지원 나서 2025-04-03

- 유한양행, 엘레나 출시 후 첫 매출 300억원 달성 2025-03-28

- 렉라자 후 수술 통해 비소세포폐암 ‘완전 관해’ 첫 사례 확인 2025-03-25

- 마그비, 연 매출 200억 달성…유한양행 대표 브랜드로 우뚝 2025-03-24

- 유한양행, 제102기 정기 주주총회 개최 2025-03-20

- 유한양행, 암환자 위한 헌혈 캠페인 실시 2025-03-17

- 유한양행, 창업자 ‘故 유일한 박사’ 영면 54주기 추모 2025-03-11

- 유한양행, 소아암 환아를 위해 히크만 주머니 제작 기부 2025-03-11

- 유한양행-오상헬스케어, ‘당큐락’ 글로벌 사업 협약식 체결 2025-03-07

- 이뮨온시아, 코스닥 상장 예비심사 통과…본격 IPO 절차 돌입 2025-03-07

- 베링거인겔하임, MASH 등 간질환치료제 YH25724 유한양행에 반환 2025-03-07

- 유한양행, 美 학회서 알레르기약 레시게르셉트 연구결과 발표 2025-03-04

- 유한양행, 22년 연속 가장 존경받는 기업 제약부문 1위 2025-02-25

- 유한양행, ‘마그비이엑스(EX)’ 2025-02-24

- 유한재단, 2025년 대학생 장학금 수여 2025-02-24

- 유한양행-리센스메디컬, 신기술 의료기기 VetEase∙VexoHeal 업무협약 2025-02-10

- 제15회 ‘유일한상’ 시상식, 다자녀 출산 및 입양 실천 가정 공동 수상 2025-01-16

- 유한양행, 박셀바이오와 반려동물용 면역항암제 박스루킨-15 업무 협약 2025-01-13

- 유한양행, 연말 바자회&경매 통해 기부금 조성 2025-01-07

- 유한양행, 2024 유우회 정기총회 개최 2024-12-27

- 유한양행, 동작구 보건소와 함께 ‘건강ON’ 프로그램 실시 2024-12-24

- 유한재단, 대한암협회에 암환자 지원금 10억 기부 2024-12-13

- 유한재단, 북한 출생 대학생 대상 장학금 수여 2024-12-06

- 유한양행-온코마스터-휴레이포지티브, 혁신신약 개발 위해 협력 2024-12-03

- 유한재단, 제27회 ‘유재라봉사상’ 여약사부문 시상식 성료 2024-11-21

- 독립운동가 ‘유일한 박사’, 창작 뮤지컬 ‘스윙 데이즈_암호명 A’로 재탄생 2024-11-19

- 유한양행, ‘제2회 유한 ESG 학술상 시상식’ 개최 2024-11-18

- 유한양행, 미래 제약바이오산업 이끌 청소년 대상 진로 프로그램 개최 2024-11-15

- 유한양행, 주주환원률 30%이상 확대…자사주 1% 소각 목표 2024-10-31

- 유한양행, 제46회 유한 결핵 및 호흡기 학술상 시상식 성료 2024-10-29

- 유한양행, ‘일자리 수요데이’ 원데이 기업투어 진행 2024-10-24

- 유한재단, 제 33회 유재라 봉사상 시상식 개최 2024-10-18

- 유한양행, 다문화 가정을 위해 도서 기부 2024-10-14

- 유한양행, 한국당뇨협회와 삶의 질 개선을 위한 업무협약 체결 2024-10-11

- 유한양행, 사업장 인근 생물다양성 증진 활동 펼쳐 2024-09-30

- 유한양행, 환경캠페인 ‘버들환경 포스터’ 그리기 대회 성료 2024-09-27

- 유한양행, 일·가정 양립 우수기업 선정 2024-09-27

- 렉라자+리브리반트 연구협력 끝…“2차저항성변이 발생 감소” 2024-09-20

- 유한양행, 레이저티닙 상업화 마일스톤 기술료 6천만달러 수령 2024-09-11

- 렉라자, EGFR 비소세포폐암 ‘1차치료’까지 임상적 혜택 입증 2024-08-30

- 유한양행, ‘렉라자’ 병용용법 FDA 승인 기념 특별조회식 개최 2024-08-27

- 유한양행 “금년 2500억원 R&D 투자로 렉라자 후속물질 발굴 박차” 2024-08-23

- 유한양행, 렉라자 FDA 승인 기념 경영방향 공유 간담회 개최 2024-08-23

- 렉라자, 리브리반트 병용요법으로 FDA 허가…“국산 항암제 최초” 2024-08-20

- 유한양행, 보훈가족 건강지원 나눔행사 간담회 가져 2024-08-16

- 유한양행, 제2회 내부회계관리제도 네트워킹 데이 개최 2024-08-14

- 유한양행, 운동수행능력 향상 프로바이오틱스 ‘포켓부스터’ 런칭 2024-08-02

- 유한양행, 청소년 진로탐색 프로그램 버들과학진로캠프 개최 2024-07-30

- 유한양행, 성우전자와 신성장사업 위한 업무협약 체결 2024-07-17

- 유한양행, ‘메가트루633정’ 2024-07-10

- 유한양행-프로젠, 혁신신약 개발 위한 포괄적 연구개발 협력 계약 체결 2024-07-04

- 유한양행, 고셔병치료제 임상1상 시험계획 승인 2024-07-01

- 유한양행, 지속가능경영보고서 ‘Progress and Integrity’ 발간 2024-06-28

- 유한양행, 창립 제98주년 기념식 진행 2024-06-20

- 유한양행 창립기념, 3년째 ‘버들 생명 플로깅’ 실시 2024-06-19

- 유한양행, 전사 통합 안전보건경영시스템(ISO 45001) 인증 2024-06-14

- 유한양행, 프리미엄 건강기능식품 ‘유한 포텐업’ 출시 2024-06-05

- 유한양행, 친환경 나눔 ‘지구를 위한 옷장정리 캠페인’ 실시 2024-06-04

- 유한양행, 최영기 중앙연구소 부소장 영입 (6/1) 2024-06-03

- “출산 시 천만원 지급하는 유한양행 궁금”…원데이 기업투어 진행 2024-06-03

- 유한양행, ‘엘레나’와 함께하는 미혼모 지원 키트 제작 봉사활동 실시 2024-05-30

- 유한양행, HER2 TKI 비소세포폐암 신약 임상1/2상 IND FDA 승인 2024-05-30

- 유한양행, ‘제2회 유한 이노베이션 프로그램(YIP) 네트워킹 데이’ 개최 2024-05-20

- 유한양행, 마그네슘 영양제 ‘마그비스피드’ 압도적 1위 2024-05-09

- 유한양행, ‘조인본 콘드로800정’ 2024-05-02

- 유한양행, ‘안티푸라민 쿨파워 플라스타 롱사이즈’ 2024-04-25

- 유한양행, 지구의 날을 맞아 ‘노을공원 숲가꾸기’ 활동 실시 2024-04-23

- 유한양행 자회사 이뮨온시아, 기술성평가 통과 ‘코스닥 상장 본격화’ 2024-04-17

- 유한양행, 다문화 가정 아동 위해 동화책 낭독 봉사활동 실시 2024-04-12

- 유한재단, 2024년 제 1회 ‘유일한 장학금’ 수여식 2024-04-09

- 유한양행, 암환자 위한 헌혈캠페인 실시 2024-04-01

- [동정]봉화연구비에 이화의대 박예현 교수 선정…팜비오 연구비 수여

- [동정]한독 아카이브 70, 골든 월드 어워드 2025 출판 부문 수상

- [부음]김상경 신신제약 전무(마케팅본부장) 모친상

- [인사]한림제약, 신임 공장장에 김민석 전무 영입 (7/1)

- [부음]윤웅용 대한신경과의사회 회장 상배

- [동정]고대 안암병원 이선미 교수, 아시아부인과로봇수술학회 우수초록상 수상

- [인사]유창식 강릉아산병원장, 강원도병원회 회장 선출

- [동정]대원제약, 바이오헬스산업분야 사업화 유공자 장관상 수상

- [부음]이택연 로엘 심장혈관흉부외과의원 원장 별세, 권지성 로엘 심장혈관흉부외과의원 부원장 남편상

- [화촉]유철진 조선약대 수도권동문회 부회장 딸 (7/26)

- [동정]봉화연구비에 이화의대 박예현 교수 선정…팜비오 연구비 수여

- [동정]한독 아카이브 70, 골든 월드 어워드 2025 출판 부문 수상

- [동정]고대 안암병원 이선미 교수, 아시아부인과로봇수술학회 우수초록상 수상

- [동정]대원제약, 바이오헬스산업분야 사업화 유공자 장관상 수상

- [동정]세종충남대병원 김유미 교수, ‘2025 대한 유전성 대사 질환 학회 정기 학술대회’최우수 포스터상 수상

- [동정]길병원 유병철, 전세범 교수팀, 제12회 환태평양 국제외상학회서 우수구연상 수상

- [동정]인천성모병원 장대현 교수팀, 대한소아재활·발달의학회 학술대회 수상

- [동정]분당차병원 김찬 교수, 대한종양내과학회 머크학술상 최우수상 수상

- [동정]가천대 길병원 정태석 교수, 대한신경손상학회 우수발표상

- [동정]서울성모병원 성필수 교수팀, ‘The Liver Week 2025’ 최우수 발표상 2편 동시 수상

(주)메디포미디어 서울시 강남구 논현로 416 운기빌딩 4층 (우편번호 :06224)

메디포뉴스 정기간행물 등록번호: 서울아 00131, 발행연월일:2004.12.1, 등록연월일: 2005.11.11, 발행•편집인: 진 호, 청소년보호책임자: 김권식

Tel 대표번호.(02) 929-9966, Fax 02)929-4151, E-mail medifonews@medifonews.com

UPDATE: 2025년 07월 04일 16시 14분