-

코로나‧독감 특수 끝?…AAP 단일제 원외처방 13%↓

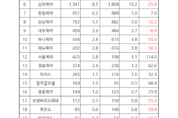

코로나19 및 독감 특수로 그간 지속적으로 성장을 해왔던 아세트아미노펜 단일제 원외처방 시장이 이번 2024년 1분기 그 규모가 감소한 것으로 나타났다. 의약품 시장 조사기관 유비스트에 따르면 2024년 1분기 아세트아미노펜 단일제 시장은 165억원을 기록하면서 2023년 4분기 177억원 대비 13% 감소했다. 특히 압도적으로 우위를 차지하는 존슨앤드존슨의 ‘타이레놀’도 2023년 4분기 32억원에서 2024년 1분기 30억원으로 원외처방액이 8% 줄어든 모습이다. 그 뒤를 잇고 있는 제품들 역시 원외처방이 줄줄이 감소했다. 한미약품의 ‘써스펜’이 2023년 4분기 21억원에서 2024년 1분기 17억원으로 19.7%, 부광약품의 ‘타세놀’이 19억원에서 16억원으로 17.9% 하락했다. 이어 4위인 종근당의 ‘펜잘’이 2023년 4분기 18억원에서 2024년 1분기 15억원으로 15.8%, 코오롱의 ‘트라몰’이 17억원에서 13억원으로 22.8% 줄어들었다. 전반적인 업계 하락세 속에서 약 7개 제품은 전분기 대비 원외처방액이 증가했다. 이 중 휴비스트제약의 ‘타이레펜’은 2023년 4분기 400만원대였지만 이번 2024년 1분기 4200만원으로 953.

- 노영희 기자

- 2024-04-26 06:00

-

1분기 주요 표적항암제 원외처방 상승곡선…12.6%↑

2024년 1분기 주요경구용 표적항암제 원외처방 시장이 순조롭게 상승곡선을 그리고 있다. 특히 그간 여성암 치료제들을 중심으로 성장이 두드러졌던 반면, 이번에는주요 적응증들 모두 전반적으로 원외처방액이 확대됐다. 뿐만 아니라 올해부터 급여가 적용되기 시작한 타그리소와렉라자 역시 큰 폭으로 매출이 증가하는 모습을 보였다. 의약품 시장조사기관 유비스트에 따르면 2024년 1분기 주요 표적항암제 원외처방 시장은 1238억원 규모로, 2023년 4분기 1099억원대비 12.6% 증가했다. 폐암치료제들 중 EGFR을 표적하는 치료제들은 전체 시장에서 37.1%를 차지하며 2023년 4분기 371억원에서 2024년 1분기459억원으로 23.7% 확대됐다. 이 중 아스트라제네카 ‘타그리소’의원외처방액이 210억원에서 279억원으로 33.1% 증가했으며, 유한양행 ‘렉라자’의 원외처방액은 70억원에서 89억원으로 27.9% 확대됐다. 그러나 베링거인겔하임의 ‘지오트립’이 42억원에서 40억원으로 5%, 아스트라제네카의‘이레사’가 34억원대에서약 7900만원 가까이 감소하면서 원외처방액이 줄어들게 됐으며, 로슈의‘타쎄바는 13억원에서15억원으로 원외처방액이 12.3

- 노영희 기자

- 2024-04-19 05:50

-

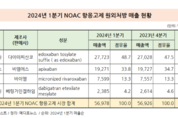

미라베그론 방광치료제, 1분기 원외처방 2.4%↑

미라베그론을 성분으로 하는 주요 방광 치료제들의 원외처방 시장이 전분기 대비 증가하고 있다. 의약품 시장조사기관 유비스트에 따르면, 2024년 1분기 미라베그론 성분 시장은 183억원 규모로, 2023년 4분기 179억원 대비 2.4% 증가했다. 특히 상위 3개 제품군 중에서는 셀레베타의 성장률이 두드러진다. 선두 제품인 아스텔라스의 ‘베타미가’가 2023년 4분기 85억원에서 2024년 1분기 84억원으로 1.4% 감소하며 점유율도 45.9%에 그치게 됐다. 이어 한미약품의 ‘미라벡’은 39억원대를 유지하되 같은 기간 동안 약 0.9% 줄어들었으며, 점유율은 21.5% 였다. 그러나 이들과 반대로 종근당의 ‘셀레베타’는 2023년 4분기 17억원에서 2024년 4분기 18억원으로 7.8% 확대됐다. 성장세에 따라 점유율도 10%를 돌파했다. 상위 제품군들을 맹추격하고 있는 제뉴원사이언스의 ‘베타그론’은 7억 7000만원에서 8억 8200만원으로 원외처방액이 14.6% 증가하면서 2분기 10억원 돌파에 대한 기대감을 모으고 있다. 또 경동제약의 ‘라블론’이 2023년 4분기 3억 9900만원에서 2024년 1분기 4억 6000만원으로 15.4% 증가했고, 동

- 노영희 기자

- 2024-04-18 05:50

-

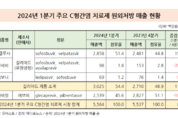

C형간염 치료제, ‘엡클루사’ 출시 약 2년만에 1위로

시장축소와 신제품 증가 등으로 큰 변화를 겪고 있는 C형간염 치료제 시장에 또 한번의 변화가 나타났다. 규모 축소에도 1위를 유지하던 애브비의 ‘마비렛’이 신제품 엡클루사의 맹추격에 순위를 내줬다. 의약품 시장조사기관 유비스트를 통해 주요 C형간염 치료제들의 원외처방액을 살펴보면, 지난 해 4분기에 이어 이번 1분기도 55억원대를 유지해오고는 있었으나 약 0.5% 증가한 모습이었다. 대부분의 제품이 큰 감소세였지만, 엡클루사의 성장으로 길리어드의 원외처방도 확대됐다. 3개의 C형간염 치료제를 보유하고 있는 길리어드는 2023년 4분기 27억원에서 2024년 1분기 30억원으로 원외처방액이 11.6% 늘어났다. 특히 ‘엡클루사’가 전분기 24억원에서 이번 분기 28억원으로 15.2% 증가하면서, C형간염 치료제 시장 전체에서도 과반 이상의 점유율을 차지하게 됐다. 출시 약 2년만의 쾌거다 엡클루사는 지난 2022년 2월 식약처로부터 모든 유전자형을 아우르는 C형간염 성인환자와 만 12세 이상이자 30kg이상인 소아 환자에게 허가돼 주목을 받았다. 간경변이 없거나 대상성 간경변이 있는 환자는 12주간 복용하면 되며 비대상성 간경변이 있는 환자는 엡클루사와 다른

- 노영희 기자

- 2024-04-16 06:00

-

B형간염 치료제, 전분기 대비 원외처방 4.7% 감소

주요 B형간염 치료제 시장이 전분기 대비 지속적으로 축소되고 있는 모습을 보인다. 의약품 시장조사기관 유비스트에 따르면 주요 B형간염 치료제 시장은 2023년 4분기 750억원 대비 4.7% 줄어든 714억원 규모를 이번 1분기에 달성했다. 테노포비르 성분의 치료제들은 2023년 4분기 451억원에서 2024년 1분기 430억원으로 4.6% 감소했다. 세부적으로 길리어드의 ‘비리어드’가 240억원에서 221억원으로 7.7% 하락했으며 ‘베믈리디’가 165억원대를 유지하는 가운데 0.5% 줄어들었다. 종근당의 ‘테노포벨’은 10억원에서 7억원으로 26.7% 하락했으며 동아에스티의 ‘비리얼’은 6억원대를 유지한 가운데 2.5% 확대됐다. 아울러 대웅제약의 ‘비리헤파’는 3억원대를 이어오고 있지만 전분기 대비 12% 감소했다. 또 테노포비르 성분인 기타 24개 제품들은 2023년 4분기 25억원에서 2024년 1분기 27억원으로 7% 증가했다. 엔테카비르 성분 치료제는 2023년 4분기 269억원에서 2024년 1분기 254억원으로 5.5% 하락했다. BMS의 ‘바라크루드’가 185억원에서 173억원으로 6.7% 줄어들었으며 동아에스티의 ‘바라클’이 28억원에서

- 노영희 기자

- 2024-04-16 05:30

-

주요 항응고제, 전분기 대비 원외처방 규모 비슷

주요 항응고제 시장이 전분기 대비 비슷한 규모를 유지하는 모습이다. 특히 특허 방어에 성공했던 엘리퀴스의 원외처방액이 감소했으며, 특허를 지키지 못했던 자렐토가 오히려 규모 유지에 성공한 것으로 확인됐다. 의약품 시장조사기관 유비스트에 따르면, 2024년 1분기 주요 항응고제 시장의 원외처방액 규모는 569억원 규모로 2023년 4분기 대비 약 5200만원에 달하는 0.1% 규모 성장한 것으로 확인됐다. 최근 항응고제 시장은 다양한 변화를 겪었지만, 릭시아나의 입지는 굳건하게 지켜지고 있었다. 에독사반 성분인 다이이찌산쿄의 ‘릭시아나’는 2023년 4분기 270억원을 기록한 가운데 2024년 1분기에는 277억원으로 2.6% 증가했다. 점유율 역시 주요 치료제 시장에서 48.7%로 높은 편이었다. 아픽사반 성분의 오리지날 제품인 BMS의 ‘엘리퀴스’는 2023년 4분기 197억원에서 2024년 1분기 192억원으로 규모가 2.3% 축소됐다. 이어 바이엘의 ‘자렐토(성분명 리바록사반)’이 75억원대를 유지하고 있는 가운데, 원외처방액이 약 4200만원 증가한 모습이다. 특히 리바록사반의 제네릭 시장도 점차 확대되는 모습이다. 자렐토를 제외한 약 31개의 리바록

- 노영희 기자

- 2024-04-12 05:24

-

DPP-4i 원외처방 하락세 속 ‘LG화학’ 1위 입지 다져

주요 DPP-4 억제제 시장이 지난 4분기 대비 소폭 줄어든 모습이다. 의약품 시장조사기관 유비스트에 따르면, 2024년 1분기 주요 DPP-4 억제제 시장은 1300억원을 기록하며, 지난 2023년 4분기 대비 1340억원에서 2.9% 줄어들었다. 특히 시장에서 선두를 유지하던 종근당의 제품들이 지속적으로 매출이 감소하면서 분기별 성적에서도 LG화학이 1위로 올라섰다. 제미글립틴 성분인 LG화학의 제품들은 2023년 4분기 358억원에서 2024년 351억원으로 2% 축소됐지만, 점유율은 27%로 가장 높은 편이었다. 단일제인 ‘제미글로’가 104억원에서 102억원으로 2.2% 줄어든 가운데, 복합제 중 ‘제미메트’가 144억원에서 142억원으로 2%, ‘제미메트서방정’이 108억원에서 105억원으로 2% 감소했다. 그러나 ‘제미로우’는 1억 2600만원에서 1억 2900만원으로 2.4% 확대됐다. 또 리나글립틴 성분을 다루는 베링거인겔하임은 시장에서 22.5%의 점유율을 보이며 2023년 4분기 302억원에서 2024년 1분기 292억원으로 3.2% 감소했는데, 단일제인 ‘트라젠타’가 151억원에서 146억원으로, 복합제인 ‘트라젠타 듀오’가 150억원에

- 노영희 기자

- 2024-04-11 05:40

-

1월 원외처방, ‘감기약’ 뜨고 ‘당뇨약’ 가라앉았다

2024년 1월, 주요 제품들의 원외처방액이 순탄하게 성장하고 있는 모습이다. 특히 감기약 부문이 크게 성장한 가운데, 주요 당뇨약들이 감소했다. 의약품 시장조사기관 유비스트에 따르면 2024년 1월 상위 50개 제품들의 원외처방액은 3513억원 규모로, 전년 동기인 2023년 1월 3112억원보다 12.9% 증가했다. 1위 제품으로 한미약품의 ‘로수젯’이 차지하고 있는 가운데 원외처방액은 2023년 1월 133억원에서 2024년 1월 167억원으로 25.2% 증가했다. 비아트리스의 ‘리피토’는 164억원에서 163억원으로 전년 대비 0.6% 감소하며 드물게 감소세를 보였으며, HK이노엔의 ‘케이캡’은 2023년 1월 117억원에서 153억원으로 30.1% 원외처방액이 증가했다. 또한 대웅바이오의 ‘글리아타민’은 119억원에서 136억원으로 13.8%, 사노피의 ‘플라빅스’는 103억원에서 104억원으로 1.4% 원외처방액이 늘어났다. 원외처방액이 크게 증가한 제품으로는 어김없이 감기약이 주로 보이고 있었다. 대원제약의 ‘코대원에스시럽’이 2023년 1월 45억원에서 2024년 1월 79억원으로 76.1% 증가했으며, 유한양행의 ‘코푸’가 28억원에서 44억

- 노영희 기자

- 2024-02-13 05:50

-

대체불가 ‘콜린알포’, 2023년 원외처방도 상승세

치매예방 효과를 입증하지 못했다는 이유로 치매 외 질환에 대해서는 선별급여가 적용되고 있는 콜린알포세레이트 성분의 치료제가 매출을 확대시키며 대체불가 약제 입증에 성공했다. 2023년 주요 콜린알포세레이트 단일제 제품들이 예년 대비 10% 이상 확대되며 시장을 넓혀가고 있다. 의약품 시장조사기관 유비스트의 자료를 분석한 결과, 2023년 콜린알포세레이트 단일제 중 50억원 이상을 기록한 24개 제품들은 5352억원으로, 2022년 4685억원 대비 14.2% 확대됐다. 이와 함께 콜린알포세레이트 단일제 시장 전체적으로는 2022년 5530억원에 그쳤지만 2023년에는 6225억원으로 12.6% 늘어났다. 상위 제품들 중 대웅바이오의 ‘글리아타민’은 2022년 1286억원에서 2023년 1545억원으로 20.1% 증가하며, 현재 시장 점유율은 24.8%로 나타났다. 이어 시장의 18%를 차지하고 있는 종근당의 ‘종근당 글리아티린’은 2022년 1007억원에서 2023년 1118억원으로 11%, 프라임제약의 ‘그리아’는 301억원에서 388억원으로 28.6% 증가했다. 또 알리코제약의 ‘콜리아틴’이 2022년 193억원에서 2023년 265억원으로 37.6% 상

- 노영희 기자

- 2024-01-30 05:40

-

감기약 품귀현상 지속 中 2023년 AAP제제 570억 돌파

감기와 독감의 유행으로 감기약 수요가 지속적으로 확대되고 있는 가운데, 아세트아미노펜 성분 단일제들의 원외처방액이 지난 해 570억원을 돌파한 것으로 나타났다. 의약품 시장조사기관 유비스트에 따르면, 2023년 아세트아미노펜 단일제 원외처방액은 572억 3100만원으로, 2022년 326억 9700만원 대비 75% 확대됐다. 특히 1위 제품인 존슨앤드존슨의 타이레놀이 110억원을 기록하면서 그 위력을 입증한 모습이다. 타이레놀 외에도 약 10개의 제품들이 지난 해 10억원 이상의 원외처방액을 달성했다. 삼아제약의 ‘세토펜’을 앞지른 한미약품의 ‘써스펜’은 2022년 원외처방액 50억원에서 72억원으로 42.9% 증가했으며, 세토핀은 56억원에서 67억원으로 비교적 더디게 성장하면서 세토펜에 순위를 내주게 됐다. 또 부광약품의 ‘타세놀’은 원외처방액이 2022년 34억원에서 2023년 60억원으로 76.9%, 종근당의 ‘펜잘’은 17억원에서 58억원으로 228.7% 성장했다. 아울러 코오롱의 ‘트라몰’은 38억원대에서 57억원으로 51.2% 증가해 점유율이 줄어들기는 했으나 10.1% 점유율을 보였다. 이 외에도 삼남제약의 ‘삼남아세트아미노펜’은 2022년 1

- 노영희 기자

- 2024-01-29 05:50

- [부음]김진보 유영제약 글로벌R&D본부 상무 부친상

- [인사]휴온스메디텍, 이진석 신임 대표 선임

- [부음]파마리서치 임세호 부장 모친상

- [화촉]박덕영 한길안과병원 행정부원장 장녀 (5/19)

- [동정]충남대병원 응급의학과 의료진, 국제학술지에 논문 게재

- [동정]서울아산병원 이중선 교수, 스마트 웨어러블기기 활용 정신건강 모니터링 플랫폼 개발 착수

- [동정]고대 구로병원 조금준 교수팀, 과기부 ‘STEAM 연구사업’ 선정

- [인사]한국원자력의학원 인사(5/8)

- [인사]아주대병원 원제환 교수 아·태 인터벤션 영상의학회 회장 선출

- [동정]종근당건강, 2024 iF 디자인 어워드 ‘디자인상’ 수상

- [동정]충남대병원 응급의학과 의료진, 국제학술지에 논문 게재

- [동정]서울아산병원 이중선 교수, 스마트 웨어러블기기 활용 정신건강 모니터링 플랫폼 개발 착수

- [동정]고대 구로병원 조금준 교수팀, 과기부 ‘STEAM 연구사업’ 선정

- [동정]종근당건강, 2024 iF 디자인 어워드 ‘디자인상’ 수상

- [동정]한림대 동탄성심병원 송시영 교수, 무릎 인공관절치환술 수명 향상 국책 연구과제 선정

- [동정]엔비피헬스케어 ‘SCI평가정보 기술평가 우수기업 인증 T3’ 획득

- [동정]충남대병원 우성대·박희선 교수, 알레르기 분야 국제학술지에 논문 게재

- [동정]제20회 한독학술상에 한림의대 내분비내과 허지혜 교수 선정

- [동정]중앙대병원 석준 교수, ‘글로벌 의사과학자 양성사업’ 선정

- [동정]현대약품, 대한산업안전협회 무재해 11배수 달성 인증패 수상

(주)메디포미디어 서울시 강남구 논현로 416 운기빌딩 6층 (우편번호 :06224)

메디포뉴스 정기간행물 등록번호: 서울아 00131, 발행연월일:2004.12.1, 등록연월일: 2005.11.11, 발행•편집인: 진 호, 청소년보호책임자: 김권식

Tel 대표번호.(02) 929-9966, Fax 02)929-4151, E-mail medifonews@medifonews.com

UPDATE: 2024년 05월 14일 17시 01분