유한양행, 레바넥스 매출부진은 ‘일시적 현상?’

1분기, 매출액ㆍ영업이익 각각 14%ㆍ4% 증가

- 전유미 기자 yumi5596@medifonews.com

- 등록 2009-05-01 05:20:42

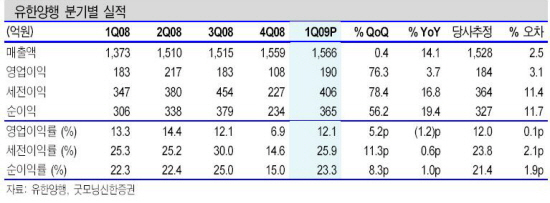

유한양행의 1분기 매출액과 영업이익은 각각 1,566억원, 190억원으로 전년동기 대비 각각 14.1%, 3.7% 증가했다.

또한, 처방의약품 사업 부문이 약 10%에 그치며 지난해 분기평균 26%의 성장세를 크게 하회했으나 항생제 원료 PMH의 매출액이 전년동기대비 255%이상 급증하며 수출 부문이 외형 성장에 높은 기여를 한 것으로 나타났다.

이와함께 유한양행의 주력품목인 레바넥스는 전년동기 대비 약 32%의 마이너스성장세를 보이며 매출액 증가는 부진한 반면, 약 90억원 가량의 매출액을 나타낸 고지혈증치료제 아토르바의 선전이 지속되고 있는 것으로 드러났다.

이와관련해 미래에셋증권 신지원 애널리스트는 “레바넥스의 매출액증가가 다소 둔화양상을 보이는 것은 위염ㆍ위점막보호제 시장에서 넥시움 개량신약 등 경쟁약물 출시가 다수 이루어지면서 일시적으로 점유율에 영향을 받았던 것으로 판단된다”면서 "2/4분기부터는 예년 수준의 처방이 가능할 것”으로 예상했다.

또한 신 애널리스트는 유한양행의 단기적 기대 모멘텀으로 ▲연내로 예상되는 레바넥스의 역류성 식도염 적응증 확대 임상3상완료 ▲오는2012년경 출시가 예상되는 중국에서의 레바넥스 임상 진전 ▲현재 보유하고 있는 위궤양치료제 신약 파이프라인 물질의 임상 진입 가능성 등을 꼽았다.

아울러 굿모닝신한증권 배기달 애널리스트는 유한양행 2분기 실적에 대해 “아토르바 등 신제품 효과와 해외 부문의 호조세는 이어질 것으로 보여 2분기 매출액은 전년동기 대비 11.8% 증가한 1689억원으로 예상된다”면서 “영업이익은 외형 성장에 미치지 못한 5.4% 증가한 229억원을 기록할 것으로 보여져 환율 상승에 따른 원가 부담은 2분기에도 영향을 미칠것”으로 전망했다.

관련기사

- 유한양행 안티푸라민, 견조한 성장세…3년 연속 300억원대 매출 2026-04-08

- LDL-C 55mg/dL까지 낮추니…심근경색 절반으로 뚝 2026-04-07

- 유한USA-휴이노, AI 심전도 모니터링·임상 예측 솔루션 美 공략 2026-03-30

- 유한양행, 제103기 주총 개최…정관변경·이사선임 안건 상정 2026-03-17

- 유한양행, 창립 100주년 슬로건·엠블럼 공개 2026-03-11

- 유한양행 창업자 ‘故 유일한 박사’ 영면 55주기 추모식 개최 2026-03-11

- 유한재단, 2026년 등록금 장학금 수여식 개최 2026-02-26

- 유한양행 자회사 와이즈메디, 진천 제2공장 신규 GMP 인증 획득 2026-02-23

- 유한양행, 알레르기 질환 치료제 ‘레시게르셉트’ 글로벌 임상 2상 본격화 2026-02-19

- 유한양행, 23년 연속 존경받는 기업 제약부문 1위 수상 2026-02-11

- 유한양행 ‘로수바미브’, 원외처방액 연간 1천억 넘어섰다 2026-02-06

- 유한양행, 감기약 ‘콘택콜드’ 광고 TVC 온에어 2026-01-14

- ‘건강의 벗’ 구독자, 유한양행에 헌혈증 20장 전달 2026-01-09

- 유한양행, 2026년 시무식 개최…“새로운 100년의 첫 페이지 새 출발” 2026-01-02

- 유한양행, 고혈압 2제 복합제 ‘트윈로우’ 허가 2025-12-30

- 유한양행, 2025 유우회 정기총회 개최…전·현직 임직원 한자리에 2025-12-24

- 유한양행, 2025 한국의 경영대상 수상 2025-12-11

- 유한양행, 보건산업 발전 유공으로 ‘혁신형 제약기업 복지부장관상’ 수상 2025-11-28

- 유한재단, 제28회 ‘유재라봉사상’ 여약사부문 시상식 개최 2025-11-21

- 유한양행, ‘제3회 유한ESG학술상 시상식’ 개최 2025-11-18

- 유한양행, 19일 원데이 기업투어 진행 2025-11-13

- 유한양행, 고혈압학회서 트루셋 허가임상 데이터 발표 2025-11-10

- 얀센, 리브리반트+렉라자 병용요법 유한양행과 공동판촉 2025-11-10

- 유한양행, 제47회 유한 결핵 및 호흡기 학술상 시상 2025-11-03

- 코스온, ‘유한코스메틱’으로 사명변경 및 새 출발 2025-10-27

- 유한재단, 제 34회 유재라 봉사상 시상식 개최 2025-10-17

- 유한양행, 생명을 살리는 헌혈 캠페인 실시 2025-10-17

- 유한양행, 제산제 ‘알마겔’ 베트남 수출 100억원 돌파 2025-10-17

- 유한양행 알레르기 신약 레시게르셉트, 임상 2상 식약처 IND 승인 2025-10-15

- 유한양행, 제약업계 최초 ‘인베스트먼트 데이’ 개최 2025-10-01

- 유한양행, ‘래피콜케어 건조시럽’ 2025-09-25

- 유한양행, 오송 신공장 기공…글로벌 수준 첨단 제조라인 구축 2025-09-19

- 유한재단, 북한 출생 대학생 대상 총 5억원 규모 장학금 수여 2025-09-12

- 유한양행, ‘2025 대한민국 일자리 으뜸기업’ 선정 2025-09-12

- 유한양행, 몽골 정부·국제기구와 손잡고 몽골 사막화 방지 나서 2025-09-09

- 유한양행, 2025 하반기 대학교 채용박람회 참여 2025-09-03

- 유한양행, 광복 80주년 맞아 ‘나라사랑 안티푸라민 나눔상자’ 전달 2025-08-14

- 유한양행, 집중호우 피해 이재민에 위생 및 생활용품 기부 2025-08-01

- 유한양행, 제약바이오 진로탐색 프로그램 ‘버들과학진로캠프’ 성료 2025-07-31

- 유한양행-신흥, 임플란트 공동사업 위한 포괄적 업무 협약 체결 2025-07-25

- 유한양행, 창립 100주년 기념 구 사옥 리노베이션 진행 2025-07-24

- 보건·복지 분야 사회혁신 프로그램 ‘유일한 아카데미’ 본격 출범 2025-07-10

- 유한양행, 지속가능경영보고서 ‘PROGRESS AND INTEGRITY’ 발간 2025-07-01

- 유한양행, ‘유한당체크’ 2025-06-25

- 유한화학, SBTi 과학기반 넷제로 (Net- Zero) 목표 승인 획득 2025-06-24

- 유한양행, 창립 제99주년 기념식 진행 2025-06-20

- 유한재단 새 이사장에 원희목 서울대 특임교수 선임 2025-06-16

- 유한양행, 창립 기념 전사 참여형 ‘나눔주간’으로 ESG 가치 확산 2025-06-16

- 유한양행, 유럽 알레르기임상면역학회서 만성두드러기 임상결과 발표 2025-06-13

- 유한양행, MSCI ESG평가 등급 상향 ‘AA’ 획득 2025-06-12

- 유한양행, 제2회 코리아 메모리얼 페스타 참가 2025-06-09

- 유한양행, ‘유일한 아카데미’ 참가 모집 (~6/13) 2025-05-28

- 유한양행, 제4회 유한 이노베이션 프로그램(YIP) 공모 (6/2~13) 2025-05-26

- 유한양행, 청주 미호강 ‘팔결습지 생물다양성 대탐사’ 성료 2025-05-20

- 유한양행, 제60회 발명의날 맞아 대통령 표창 수상 2025-05-20

- 유한양행, ‘제3회 유한 이노베이션 프로그램(YIP) 네트워킹 데이’ 개최 2025-05-19

- 면역항암제 기업 이뮨온시아, 코스닥시장 상장 2025-05-19

- 유한양행, ‘마그비스피드’ 신규 광고 온에어 2025-05-12

- 유한양행-파마브로스, 건기식 및 OTC 공동 개발 MOU 체결 2025-05-07

- 유한양행, 일상 속 기부로 자원 재순환 실천 2025-05-07

- 유한양행, 지구의 날을 맞아 ‘노을공원 숲 가꾸기’ 활동 실시 2025-04-30

- 유한양행, 美 AACR 2025서 YH42946∙YH32364 전임상 연구 발표 2025-04-30

- 유한양행, AACR서 YH32367 임상1상∙렉라자 저항성기전 결과 발표 2025-04-29

- 유한재단, 2025년 제2회 ‘유일한 장학금’ 수여 2025-04-24

- 저용량 스타틴+에제티미브, 근육 증상∙당뇨 발생률 낮춰 2025-04-21

- 서울시의사회-유한양행, 제58회 유한의학상 시상식 개최 2025-04-16

- 유한양행, 임직원 자발적 봉사 통해 사회적 가치 실현 2025-04-11

- 유한양행, ‘카리포맨’ 2025-04-11

- 유한양행, ‘비판텐 연고∙카네스텐’ 판매 호조…“시장 반응 긍정적” 2025-04-11

- 유한양행, 면역항암제 YH32364 임상 1/2상 계획 식약처 승인 2025-04-07

- 유한양행, 산불피해로 화상 입은 동물 치료 지원 2025-04-07

- 유한양행, 경북지역 산불피해 지원 나서 2025-04-03

- 유한양행, 엘레나 출시 후 첫 매출 300억원 달성 2025-03-28

- 렉라자 후 수술 통해 비소세포폐암 ‘완전 관해’ 첫 사례 확인 2025-03-25

- 마그비, 연 매출 200억 달성…유한양행 대표 브랜드로 우뚝 2025-03-24

- 유한양행, 제102기 정기 주주총회 개최 2025-03-20

- 유한양행, 암환자 위한 헌혈 캠페인 실시 2025-03-17

- 유한양행, 창업자 ‘故 유일한 박사’ 영면 54주기 추모 2025-03-11

- 유한양행, 소아암 환아를 위해 히크만 주머니 제작 기부 2025-03-11

- 유한양행-오상헬스케어, ‘당큐락’ 글로벌 사업 협약식 체결 2025-03-07

- 이뮨온시아, 코스닥 상장 예비심사 통과…본격 IPO 절차 돌입 2025-03-07

- 베링거인겔하임, MASH 등 간질환치료제 YH25724 유한양행에 반환 2025-03-07

- 유한양행, 美 학회서 알레르기약 레시게르셉트 연구결과 발표 2025-03-04

- 유한양행, 22년 연속 가장 존경받는 기업 제약부문 1위 2025-02-25

- 유한양행, ‘마그비이엑스(EX)’ 2025-02-24

- 유한재단, 2025년 대학생 장학금 수여 2025-02-24

- 유한양행-리센스메디컬, 신기술 의료기기 VetEase∙VexoHeal 업무협약 2025-02-10

- 제15회 ‘유일한상’ 시상식, 다자녀 출산 및 입양 실천 가정 공동 수상 2025-01-16

- 유한양행, 박셀바이오와 반려동물용 면역항암제 박스루킨-15 업무 협약 2025-01-13

- 유한양행, 연말 바자회&경매 통해 기부금 조성 2025-01-07

- 유한양행, 2024 유우회 정기총회 개최 2024-12-27

- 유한양행, 동작구 보건소와 함께 ‘건강ON’ 프로그램 실시 2024-12-24

- 유한재단, 대한암협회에 암환자 지원금 10억 기부 2024-12-13

- 유한재단, 북한 출생 대학생 대상 장학금 수여 2024-12-06

- 유한양행-온코마스터-휴레이포지티브, 혁신신약 개발 위해 협력 2024-12-03

- 유한재단, 제27회 ‘유재라봉사상’ 여약사부문 시상식 성료 2024-11-21

- 독립운동가 ‘유일한 박사’, 창작 뮤지컬 ‘스윙 데이즈_암호명 A’로 재탄생 2024-11-19

- 유한양행, ‘제2회 유한 ESG 학술상 시상식’ 개최 2024-11-18

- 유한양행, 미래 제약바이오산업 이끌 청소년 대상 진로 프로그램 개최 2024-11-15

- 유한양행, 주주환원률 30%이상 확대…자사주 1% 소각 목표 2024-10-31

- [동정]병협 첫 여성회장 탄생…유경하 이대의료원장 당선

- [동정]제주대학교병원 강현식·박경기 교수, 암예방 공로로 보건복지부장관 표창

- [동정]영남대병원 허민구 교수, 대한안과학회 '율산학술상' 수상

- [동정]건양대병원 김하영 전공의, 국제췌담도학회 ‘우수 구연상’

- [동정]고대 안암병원 이형래 교수, 대한정형외과 스포츠의학회 춘계학술대회 우수구연상 수상

- [동정]인천성모병원 이정훈 교수, ‘대한유방갑상선외과의사회 우수연제상’ 수상

- [인사]동화약품, 신용재 중선파마 호치민 지사장 선임

- [인사]건강보험심사평가원 홍승권 신임 원장 임명

- [동정]서울대병원 박중신 교수, 제54회 보건의 날 ‘황조근정훈장’ 수훈

- [동정]이대목동병원 유선아 전임의, 소화기기능성질환·운동학회 ‘젊은 연구자상’ 수상

- [인사]동화약품, 신용재 중선파마 호치민 지사장 선임

- [인사]건강보험심사평가원 홍승권 신임 원장 임명

- [인사]고대 안산병원 신승용 교수, 순환기의공학회 이사장 취임

- [인사]순천향대 부천병원 문종호 교수, ‘제19대 대한췌장담도학회 이사장’ 취임

- [인사]SK바이오, R&D 실행력 강화 위해 연구지원조직 정비 및 핵심인재 영입

- [인사]화순전남대병원 김인영 교수, 대한정위기능신경외과학회장 선임

- [인사]원광대병원 김정우 교수, 대한견주관절학회 제34대 회장 취임

- [인사]일동제약그룹 정기승진인사 (4/1)

- [인사]한국산텐제약, 신임 대표이사에 김진희 대표 선임 (4/1)

- [인사]일동제약, 새 R&D 본부장 박재홍 사장 선임

- [동정]병협 첫 여성회장 탄생…유경하 이대의료원장 당선

- [동정]제주대학교병원 강현식·박경기 교수, 암예방 공로로 보건복지부장관 표창

- [동정]영남대병원 허민구 교수, 대한안과학회 '율산학술상' 수상

- [동정]건양대병원 김하영 전공의, 국제췌담도학회 ‘우수 구연상’

- [동정]고대 안암병원 이형래 교수, 대한정형외과 스포츠의학회 춘계학술대회 우수구연상 수상

- [동정]인천성모병원 이정훈 교수, ‘대한유방갑상선외과의사회 우수연제상’ 수상

- [동정]서울대병원 박중신 교수, 제54회 보건의 날 ‘황조근정훈장’ 수훈

- [동정]이대목동병원 유선아 전임의, 소화기기능성질환·운동학회 ‘젊은 연구자상’ 수상

- [동정]가정의학과의사회 유승호 공보이사, 보건복지부 장관상 수상

- [동정]경북대병원 김혜정 연구교수·박준석 교수 연구팀, 대한대장항문학회 ‘우수포스터상’ 수상

(주)메디포미디어 서울시 강남구 논현로 416 운기빌딩 4층 (우편번호 :06224)

메디포뉴스 정기간행물 등록번호: 서울아 00131, 발행연월일:2004.12.1, 등록연월일: 2005.11.11, 발행•편집인: 진 호, 청소년보호책임자: 김권식

Tel 대표번호.(02) 929-9966, Fax 02)929-4151, E-mail medifonews@medifonews.com

UPDATE: 2026년 04월 13일 06시 08분