유한양행, 2017년 1분기 양호한 실적에 호조세

매출 실적 견인차 B형 간염 치료제 '비리어드' 여전한 상승세

- 김윤미 기자 kym@medifonews.com

- 등록 2017-04-18 05:20:00

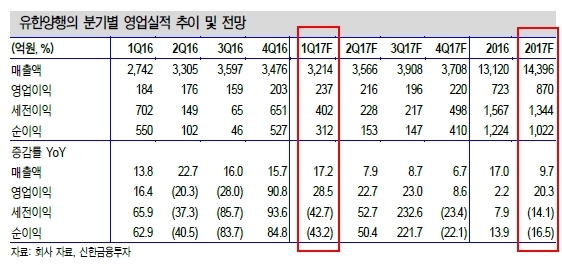

유한양행의 2017년 1분기 영업이익이 237억 원으로 전년 대비 28.5%의 성장률을 나타내며 양호한 스타트를 끊은 것으로 분석됐다.

신한금융투자 배기달 연구원이 발표한 보고서에 의하면, 유한양행의 1분기 매출액은 전년 동기 대비 17.2% 증가한 3,214억 원을 기록할 것으로 예상했다. 그중 전문의약품 매출은 전년 동기 대비 10.9% 증가한 2,168억 원, 일반의약품 매출은 13.6% 증가한 276억 원을 기록하며 호조세를 이어갈 예정이다.

2017년 1분기 매출액 3,214억 원은 지난 2016년 4분기 매출액 3,476억 원에 비하면 7.5% 감소한 수치이지만 전년 동기와 대비해서는 17.2% 증가한 실적으로, 1분기 실적을 바탕으로 예상한 2017년 한 해 예상 매출액은 2016년보다 9.7% 증가한 14,396억 원이 될 것이라 예상된다.

그중 전문의약품 매출은 9,047억 원, 일반의약품 매출은 1,176억 원이며, 특히 환율 하락에도 불구하고 수출에서 전년 대비 16.6%의 가장 큰 성장을 보이며 2,873억 원을 기록할 것으로 예상했다.

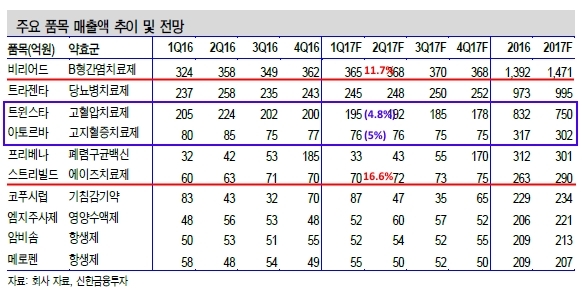

주요 품목별 1분기 매출액을 살펴보면, 매출 1위 제품인 블록버스터 B형 간염 치료제 '비리어드'(11.7%)와 에이즈 치료제 '스트리빌드'(16.6%) 등은 전년 동기 대비 두 자릿 수 성장을 보이며 연매출 성장까지 예상했지만, 고혈압 치료제 매출 1위를 차지하며 유한양행의 실적에 큰 축을 담당하고 있는 '트윈스타'와 고지혈증 치료제 '아토르바' 등은 매출 감소 추이가 지속되며 연매출 하락세를 점쳤다.

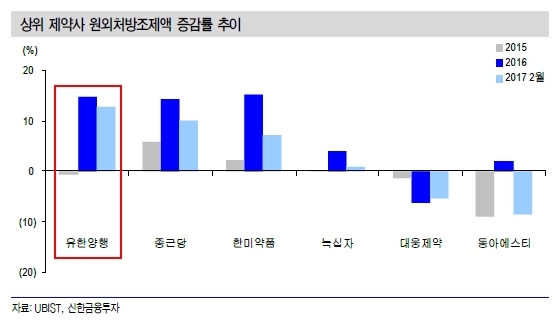

하지만 유비스트 자료를 바탕으로 살펴본 원외처방액 증감률을 살펴 본 결과, 2017년 2월까지 유한양행이 상위 제약사들 중 최고 증가율을 보이며 어김없는 선두를 유지하고 있다.

배기달 연구원은 "유한양행의 2016년 영업이익은 723억 원으로 연구개발비용 증가 등으로 인해 2015년 대비 2.2% 증가에 그쳤지만, 2017년에는 연구개발비용 증가에도 불구 증가폭은 작년에 비해 낮아 올해 영업이익은 20.3% 증가한 870억 원으로 예상된다"고 전했다.

- [인사]화순전남대병원 김인영 교수, 대한정위기능신경외과학회장 선임

- [동정]울산대학교병원 박정익 교수, ‘두산연강 간담췌외과학술상’수상

- [인사]원광대병원 김정우 교수, 대한견주관절학회 제34대 회장 취임

- [인사]일동제약그룹 정기승진인사 (4/1)

- [인사]한국산텐제약, 신임 대표이사에 김진희 대표 선임 (4/1)

- [동정]전북대병원 오영민 교수, 대한노인신경외과학회 ‘학술상’ 수상

- [동정]고대 안암병원 박민구 교수, 제43차 대한남성과학회 해외학술상 수상

- [인사]일동제약, 새 R&D 본부장 박재홍 사장 선임

- [인사]고대 안암병원 진윤태 교수, 대한소화기암연구학회 신임 이사장 취임

- [인사]연세대학교 의료원 인사(4/1)

- [인사]화순전남대병원 김인영 교수, 대한정위기능신경외과학회장 선임

- [인사]원광대병원 김정우 교수, 대한견주관절학회 제34대 회장 취임

- [인사]일동제약그룹 정기승진인사 (4/1)

- [인사]한국산텐제약, 신임 대표이사에 김진희 대표 선임 (4/1)

- [인사]일동제약, 새 R&D 본부장 박재홍 사장 선임

- [인사]고대 안암병원 진윤태 교수, 대한소화기암연구학회 신임 이사장 취임

- [인사]연세대학교 의료원 인사(4/1)

- [인사]메디톡스, 개발본부 총괄에 이태상 상무 영입

- [인사]마크로젠, 이응룡 신임 대표이사 선임…‘3인 각자대표 체제’ 출범

- [인사]우정바이오, 신임 대표이사에 문병석 콜마홀딩스 기술연구원장 선임

- [동정]울산대학교병원 박정익 교수, ‘두산연강 간담췌외과학술상’수상

- [동정]전북대병원 오영민 교수, 대한노인신경외과학회 ‘학술상’ 수상

- [동정]고대 안암병원 박민구 교수, 제43차 대한남성과학회 해외학술상 수상

- [동정]이대목동병원 정수연 교수, 대한후두음성언어의학회 ‘예송학술상’ 수상

- [동정]IVI 초대 사무총장 존 클레멘스 박사, 2026 캐나다 가드너상 수상

- [동정]고대 안암병원 정웅교 교수, 대한견·주관절의학회 최우수 학술상 수상

- [동정]고대 구로병원 이유정 교수, ‘제3회 의료진 의료기기 아이디어 쇼케이스’ 장려상 수상

- [동정]서울대병원 이은영 교수, 제30회 JW중외학술대상 수상

- [동정]메디컬에이아이, 심장학회 ‘디지털 헬스 어워드’ 신설

- [동정]한림대한강성심병원 허준 병원장, 보건복지부장관 표창 수상

(주)메디포미디어 서울시 강남구 논현로 416 운기빌딩 4층 (우편번호 :06224)

메디포뉴스 정기간행물 등록번호: 서울아 00131, 발행연월일:2004.12.1, 등록연월일: 2005.11.11, 발행•편집인: 진 호, 청소년보호책임자: 김권식

Tel 대표번호.(02) 929-9966, Fax 02)929-4151, E-mail medifonews@medifonews.com

UPDATE: 2026년 04월 03일 18시 26분